Sysääkö Ukrainan jälleenrakentaminen asuntojen hinnat nousuun Suomessa?

- Eemeli Karlsson

- 15 minuuttia sitten

- 4 min käytetty lukemiseen

Kun Ukrainan jälleenrakennusprosessi lähtee liikkeelle, nousevat rakennuskustannukset

myös Suomessa ja sitä myötä asuntojen hinnat. Nyt on siis hyvä hetki ostaa. Tämä mantra

on elänyt jo useamman vuoden. Tavallaan se on ollut muiden joukossa yksi toive, jonka

odotetaan kääntävän 20 % laskeneet asuntojen hinnat jälleen nousuun. Sinänsä syy-

seuraussuhde-ajattelu on ollut ymmärrettävä eli Ukraina tarvitsee valtavasti

rakennusmateriaalia, joka taas on pois muualta. Koska rakennusmateriaalimarkkina on

yllättävän globaali (vaikkapa ihan teräs ja puu), nousee muualla hinnat. Mutta onko asia

todellisuudessa näin yksinkertainen? Ei varmasti. Kasvava kysyntä nostaa yleensä hintoja,

mutta se kannustaa myös lisäämään tuotantoa. Siksi vaikutuksetkaan eivät ole niin

yksiselitteisiä kuin usein annetaan ymmärtää.

Sodan alkaessa erityisesti raaka-aineiden hinnat nousivat

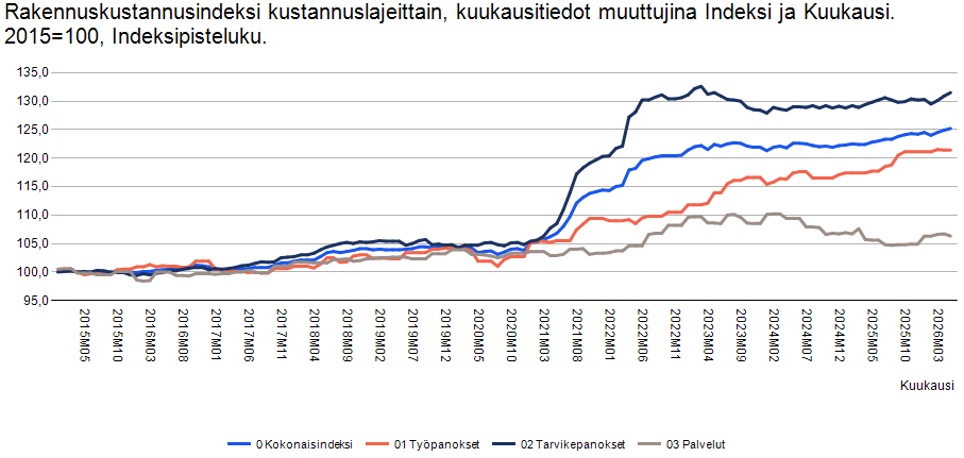

Kun sota alkoi vuonna 2022, rakennuskustannukset nousivat nopeasti erityisesti

materiaalien kallistumisen seurauksena. Kustannuslajeista voimakkaimmin nousivat

tarvikepanokset, joiden hinnat kasvoivat vuosina 2021–2022 peräti 13,3 prosenttia.

Yksittäisistä panoksista eniten kallistuivat teräsrakenteet (+26,2 %), lämmöneristeet (+16,9

%) ja betonielementit (+16,9 %).

Jos taas katsotaan muutosta vuodesta 2021 vuoteen 2025, on eniten nousseet

lämmöneristeet (35 %). Mainittakoon, että mm. ikkunat ja ovet ovat nousseet myös 19 %.

Koko rakennuskustannusindeksi on samalla ajanjaksolla noussut noin 12 prosenttia.

Alla oleva kuvio havainnollistaa hyvin, kuinka voimakas kustannuspiikki nähtiin vuosina

2020–2023. Tämän jälkeen kustannukset ovat pääosin vakiintuneet, vaikka ne ovat edelleen

selvästi vuoden 2021 tason yläpuolella. Kehitys ei kuitenkaan ole ollut yhtenäistä:

esimerkiksi betonielementtien hinnat nousivat sodan alkuvaiheessa nopeasti, mutta ovat

sittemmin laskeneet lähes takaisin sotaa edeltäneelle tasolle.

Samalla Venäjän tuonnin loppuminen vaati vaihtoehtoisten tuotteiden käyttöä, koska

puutavaraa ja raakaöljypohjaisia materiaaleja ei enää ollut juurikaan saatavilla. Tilalle

tulivat siis kalliimmat kotimaiset ja/tai vaihtoehtoiset tuontituotteet.

Kun vielä vuonna 2020 rakennusalan käyttökateprosentit olivat noin 7 %, putosivat ne

vuoteen 2023 alle 4 prosenttiin. Kannattavuuden heikentymisen taustalla olivat erityisesti

raaka-aine ja työvoimakustannusten nousu.

Rakennusteollisuuden raportin erilaiset skenaariot Suomen rakennusalaan

Rakennusteollisuus on teettänyt raportin jo viime vuoden lopulla, jonka keskeinen tavoite

oli tunnistaa ja määritellä potentiaaliset skenaariot, joiden mukaan Ukrainan tilanne voi

kehittyä tulevien vuosien aikana. Tämän jälkeen raportissa analysoitiin skenaarioiden

vaikutuksia Suomen rakennusalalle.

Skenaario 1: Tämä on käytännössä pahin skenaario, jossa mm. voimistuvat etulinjan

vihamielisyydet ja ilmahyökkäykset, avustusmäärät vähenevät ja turvallisuustakuut eivät

ole sovellettavissa. Tässä skenaariossa raaka-aineiden saatavuusvaikutukset ovat vähäisiä

ja työvoiman saatavuus voi jopa parantua (uusi muuttoaalto Ukrainaista). Samalla

taloudellinen epävarmuus on vahvasti läsnä heikentäen investointihalukkuutta, ja

ukrainan jälleenrakennushankkeet siirtyvät yhä kauemmaksi kasvaneen riskitason myötä.

Skenaario 2: Pitkittynyt konflikti jatkuu ennallaan eli lähimpänä nykytilaa. Maanlaajuiset

säännölliset ilmaiskut jatkuvat ja vihamielisyys jatkuu Etelä- ja Itä-Ukrainassa. EU:n

osallistuminen jatkuu ja USA:n tuki ehdollista, turvallisuustakuut ei sovellettavissa.

Tässäkään skenaariossa ei isoja muutoksia raaka-ainetoimituksiin, mutta Ukrainan

liittolaisten kiristyvät pakotteet uhkana. Työvoiman saatavuudessa ei juurikaan muutoksia.

Suomen rakennusala toipuu nykyisten ennusteiden mukaan (asuntorakentamisessa

negatiivisin ennuste on ollut voittaja, muutoin rakennusalalla näkyy jo enemmän valoa).

Ukrainan jälleenrakentaminen keskittyy pitkälti kiireellisiin korjaustarpeisiin ja infraan.

Skenaario 3: Tämä nojaa tulitaukoon, jossa aktiiviset taistelut päättyvät ja olemassa oleva

rintamalinja tunnustetaan maiden väliseksi rajalinjaksi ilman uusia sotatoimia. Skenaario

eroaa ulkomaisen tuen osalta. Skenaario A nojaa EU:n keskeiseen rooliin ja tuki on

systeemaattista ja jatkuvaa, mutta Ukraina ei saa uskottavia turvallisuustakuita.

Skenaariossa B mukaan tulee tuen osalta myös USA, jonka lisäksi Ukraina saa uskottavan

turvallisuustakuut. Molemmissa skenaarioissa talousolosuhteet vakautuvat ja näin

vauhdittavat investointeja. Skenaarioiden erot syntyvät jälleenrakennuksen nopeudesta.

Skenaariossa A jälleenrakennus tapahtuu pidemmällä ajanjaksolla, jolloin odotetaan vain

vähäisiä saatavuusongelmia niin raaka-aineissa kuin työvoimassa. Skenaario B taas nojaa

nopeaan jälleenrakennukseen, jolloin paikallinen tuotanto ei ehdi sopeutua. Ennen kuin

tuotanto ehtii taas sopeutua, olisi edessä todennäköisesti laajempia saatavuusongelmia ja

hinnan nousuja. Myös työvoimaa koskee sama asia.

Kolmas skenaario tarkemmin

Alla on eritelty vielä skenaariota kolme hieman tarkemmin. Käytännössä suurin ero tulee

siitä, pysyykö Ukrainan oma tuotanto jälleenrakentamisen perässä. Eli materiaaleihin

liittyvät saatavuushaasteet näyttävät todennäköisimmiltä (esim. lasi) kuin työvoimaan

liittyvät. Analyysi nojaa myös pitkälti siihen, että tuotannolla on aikaa sopeutua kasvavaan

kysyntään.

Yhteenveto ja pohdintaa – liikaa painoarvoa kysyntään, liian vähän tarjontaan

Lyhykäisyydessään Rakennusteollisuuden raportin perusteella nopea ja laaja

kustannuspiikki ei ole todennäköisin kehityskulku. Suurimmat vaikutukset syntyvät vain,

jos jälleenrakentaminen käynnistyy hyvin nopeasti eikä materiaalien tai työvoiman

tarjonta ehdi sopeutua. Historiasta tiedetään kuitenkin, että markkinat reagoivat

kasvavaan kysyntään lisäämällä tuotantoa. Siksi Ukrainan jälleenrakentaminen voi nostaa

kustannuksia, mutta sen vaikutuksia Suomen asuntomarkkinoihin ei pidä liioitella.

Toisaalta sillekään ei voi antaa 0 % todennäköisyyttä, että Venäjä saadaan pakotettua

neuvottelupöytään lopputuloksena rauha, voimakas sysäys Ukrainan

jälleenrakentamiseksi, samaan aikaan Suomessa asuinrakentamisen palautuminen,

samalla materiaalien ja työvoiman pullonkaulat, joka taas ajaisi asuinrakentamisen

kustannukset korkeiksi ja vaikeuttaisi hankkeiden käynnistämistä ajaen Suomen

asuntomarkkinat tarjontavajeeseen vuosin 2030–2035. Tätä ei kuitenkaan voi pitää

todennäköisimpänä kehityskulkuna.

Vaikutuksia arvioitaessa on syytä huomioida myös muita globaaleja tekijöitä. Esimerkiksi

Kiinan menneiden vuosien erittäin laajamittainen asuinrakentaminen vaikutti

rakentamisen globaaleihin kustannuksiin ja miten sen nykyinen haasteellinen tilanne

vaikuttaa? Kiinan rakennussektori kärsii edelleen kiinteistömarkkinoiden kriisistä, minkä

seurauksena maassa on ylikapasiteettia niin rakentamisessa kuin rakennusmateriaalien

tuotannossa. Jos Ukrainan jälleenrakentaminen käynnistyy laajassa mittakaavassa, osa

kasvavasta kysynnästä voi kohdistua juuri tähän käyttämättömään kapasiteettiin sen

sijaan, että se näkyisi yksinomaan voimakkaana hintojen nousuna Euroopassa. Markkinataloudessa kasvava kysyntä nostaa hintoja, mutta se myös kannustaa lisäämään

tuotantoa.

Tästä syystä Ukrainan jälleenrakentamisen vaikutuksia ei voi arvioida tarkastelemalla

pelkästään kysynnän kasvua. Yhtä tärkeää on arvioida, kuinka nopeasti

rakennusmateriaalien tuotanto, logistiikka ja muu tarjonta pystyvät vastaamaan kasvavaan

kysyntään. Vasta kysynnän ja tarjonnan yhteisvaikutus ratkaisee, kuinka merkittäviksi

vaikutukset Suomen rakennus- ja asuntomarkkinoilla lopulta muodostuvat.

Palatakseni vielä otsikon kysymykseen: vaikka rakentamiskustannukset nousisivat, se ei

automaattisesti tarkoita asuntojen hintojen vastaavaa nousua. Asuntojen hintoihin

vaikuttavat myös mm. korkotaso, kotitalouksien ostovoima, työllisyys, väestönkehitys ja

sijoittajien tuottovaatimukset. Rakennuskustannukset määrittävät ennen kaikkea sitä, millä

hinnalla uusia asuntoja kannattaa rakentaa (uudistuotannon kannattavuus), eivät sitä,

millä hinnalla olemassa olevat asunnot vaihtavat omistajaa. Rakennuskustannukset ja

asuntojen hinnat eivät ole yksi ja sama asia, vaikka ne pidemmällä aikavälillä

vaikuttavatkin toisiinsa.

Blogissa on hyödynnetty Rakennusteollisuuden selvitystä: